เตรียมจัดแฟนมีตเดี่ยวเอ็กซ์คลูซีฟ FLOWD ชาวไทยเตรียมฟิน 12 ต.ค.นี้")

ปริมาณทองคำคงคลังในลอนดอนได้ลดจำนวนลงแต่ไม่มากอย่างที่บางคนได้คิดไว้

บทความวิเคราะห์โดย ฮวน คาร์ลอส อาร์ติกัส หัวหน้าฝ่ายวิจัยระดับโลกสภาทองคำโลก จอห์น รีด นักกลยุทธ์การตลาดอาวุโสประจำยุโรปและเอเชียสภาทองคำโลก

สรุปประเด็นสำคัญ

- ปริมาณทองคำคงคลังในตลาด COMEX ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ในขณะที่ส่วนต่างระหว่างราคาสัญญาซื้อขายล่วงหน้าและราคาทองคำที่ซื้อขายในตลาดปัจจุบันได้เพิ่มสูงขึ้น โดยมีจุดเริ่มต้นมาจากความไม่แน่นอนของมาตรการภาษีศุลกากร

- เมื่อประกอบกับการรายงานว่าปริมาณทองคำคงคลังในลอนดอนลดลง เมื่อความเคลื่อนไหวดังกล่าวจึงได้กระตุ้นให้เกิดการคาดการณ์และคำถามถึงเสถียรภาพของตลาดทองคำ

- สภาทองคำโลกเชื่อว่าสภาวะนี้จะค่อย ๆ คลี่คลายลง แม้อาจจะยังมีความผันผวนเกิดขึ้นเป็นระยะ ๆ เนื่องจากได้เคยเกิดเหตุการณ์ลักษณะเดียวกันแล้วในอดีต และตลาดก็สามารถปรับตัวกลับเข้าสู่ภาวะปกติได้

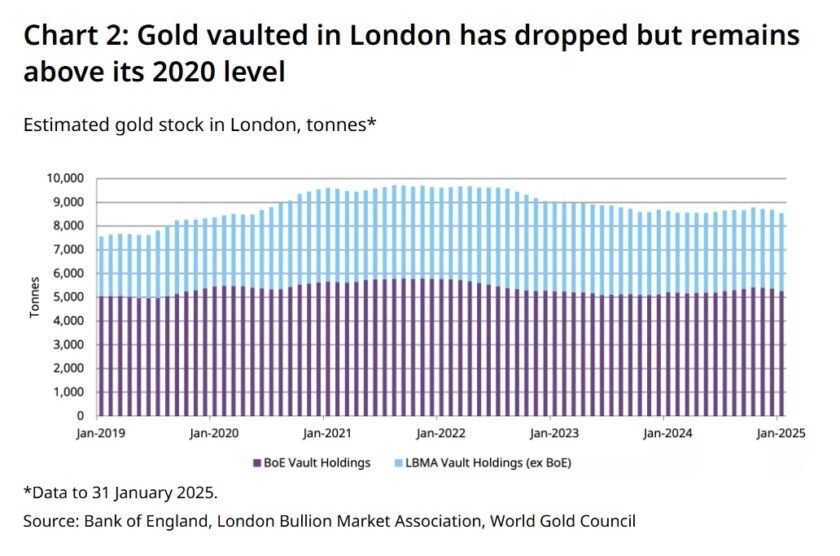

- ณ วันที่ 31 มกราคม 2568 ปริมาณทองคำคงคลังที่รายงานโดยสมาคมตลาดทองคำแห่งลอนดอน (LBMA) นั้นอยู่ที่ประมาณ 8,500 ตัน

- ตลาดทองคำที่ซื้อขายตามราคาปัจจุบันยังคงมีความเคลื่อนไหวที่ดี และโดยรวมแล้วได้รับประโยชน์จากกระแสเงินทุนที่ไหลเข้าสู่สินทรัพย์คุณภาพที่ปลอดภัย

ทองคำแท่งได้ย้ายไปยังฝั่งตะวันตกท่ามกลางความไม่แน่นอนทางมาตรการภาษีศุลกากร

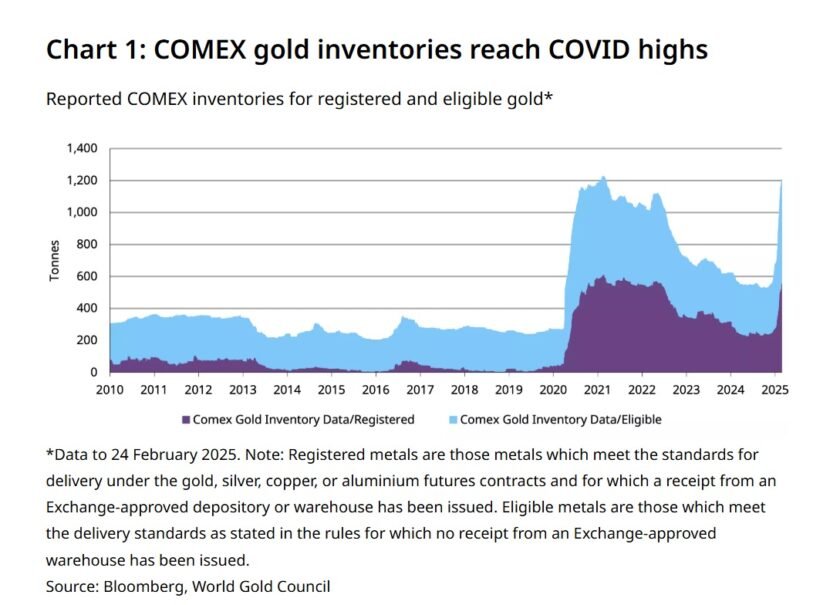

ในช่วงปลายปี 2567 ปริมาณทองคำคงคลังที่อยู่ในตลาด COMEX (ตลาด Commodity Exchange ซึ่งตั้งอยู่ ณ เมืองนิวยอร์ก สหรัฐอเมริกา) ได้เริ่มเพิ่มจำนวนสูงขึ้น เนื่องจากความกังวลว่ามาตรการภาษีศุลกากรอาจส่งผลกระทบต่อการนำเข้าทองคำนั้นได้เพิ่มสูงขึ้น1 ปรากฏการณ์ที่เกิดขึ้นอย่างกะทันหันนี้ได้สร้างความประหลาดใจให้กับผู้ที่ติดตามความเคลื่อนไหวของตลาดทองคำ แม้ว่าทองคำจะยังไม่ได้เป็นเป้าหมายของมาตรการภาษีศุลกากรโดยตรง แต่ความกังวลเกี่ยวกับภาษีโดยรวมยังคงส่งผลกระทบต่อราคาทองคำและรูปแบบการซื้อขายซึ่งสามารถมองเห็นได้ แนวโน้มนี้ยังคงดำเนินต่อเนื่องมาจนถึงต้นปี 2568 โดยปัจจุบันปริมาณทองคำในตลาด COMEX ที่ได้รับการขึ้นทะเบียน (COMEX registered) ได้เพิ่มขึ้นเกือบ 300 ตัน (9 ล้านออนซ์) ขณะที่ทองคำที่มีสิทธิ์ซื้อขายแลกเปลี่ยนได้ (COMEX eligible) เพิ่มขึ้นมากกว่า 500 ตัน (17 ล้านออนซ์) (แผนภูมิที่ 1)

แผนภูมิที่ 1: ปริมาณทองคำคงคลังในตลาด COMEX ได้แตะระดับสูงสุดนับตั้งแต่ช่วง COVID

ปริมาณทองคำคงคลังที่ตลาด COMEX รายงานสำหรับทองคำที่ได้รับการขึ้นทะเบียน (Registered) และทองคำที่มีสิทธิ์ซื้อขายแลกเปลี่ยน (Eligible)*

*ข้อมูล ณ วันที่ 24 กุมภาพันธ์ 2568

ที่มา: Bloomberg, สภาทองคำโลก

หมายเหตุ: โลหะที่ได้รับการขึ้นทะเบียน (Registered metals)หมายถึงโลหะที่ผ่านมาตรฐานสำหรับการส่งมอบภายใต้สัญญาซื้อขายล่วงหน้าของทองคำเงินทองแดงหรืออะลูมิเนียมและได้มีการออกใบรับรองจากคลังสินค้าหรือสถานที่จัดเก็บที่ได้รับการรับรองจากตลาดหลักทรัพย์แล้วโลหะที่มีสิทธิ์ซื้อขายแลกเปลี่ยน (Eligible metals) หมายถึงโลหะที่ผ่านมาตรฐานการส่งมอบตามกฎเกณฑ์ที่กำหนดแต่ยังไม่ได้มีการออกใบรับรองจากคลังสินค้าที่ได้รับการรับรองจากตลาดหลักทรัพย์

โดยทั่วไปแล้วทองคำในรูปแบบกายภาพและทองคำแท่งนั้นมักพบได้ในตลาด OTC (Over-the-counter หรือการซื้อขายทองคำนอกตลาดหลักทรัพย์) ที่เมืองลอนดอนมากกว่า เนื่องจากเป็นศูนย์กลางการซื้อขายขนาดใหญ่และมักเป็นสถานที่เก็บรักษาทองคำที่มีต้นทุนต่ำกว่า ภายใต้สภาวะตลาดปกติลอนดอนยังเป็นแหล่งที่สามารถส่งทองคำไปยังสหรัฐฯ ได้อย่างรวดเร็ว อย่างไรก็ตามในช่วงไม่กี่เดือนที่ผ่านมา ผู้ซื้อขายทองคำหลายรายได้เลือกที่จะเตรียมการล่วงหน้าเพื่อรับกับความเสี่ยงจากมาตรการภาษีศุลกากร และเคลื่อนย้ายทองคำไปยังสหรัฐฯ ล่วงหน้าเพื่อหลีกเลี่ยงต้นทุนที่อาจเพิ่มขึ้นในอนาคต

ท่ามกลางรายงานเกี่ยวกับปริมาณทองคำคงคลังที่ลดลง นักลงทุนจึงตั้งคำถามว่าศูนย์กลางการซื้อขายทองคำ OTC ที่ใหญ่ที่สุดอย่างลอนดอนนั้น จะสามารถรับมือกับสภาวะที่เกิดขึ้นนี้ได้หรือไม่

ปริมาณทองคำคงคลังในลอนดอนได้ลดจำนวนลงแต่ไม่มากอย่างที่บางคนได้คิดไว้

ในช่วงการระบาดของ COVID ที่ผ่านมาในอดีต ปริมาณทองคำคงคลังของตลาด COMEX ได้เพิ่มขึ้น ขณะที่ปริมาณทองคำคงคลังของตลาดลอนดอนลดลง อย่างไรก็ตามปริมาณทองคำในทั้งสองตลาดก็ได้กลับสู่ภาวะปกติในที่สุด โดยปัจจุบันปริมาณทองคำคงคลังที่ LBMA รายงานนั้นอยู่ที่ประมาณ 8,500 ตัน (แผนภูมิที่ 2) โดยในจำนวนนี้ ทองคำประมาณ 5,200 ตันได้ถูกเก็บไว้ที่ธนาคารแห่งประเทศอังกฤษ (Bank of England: BoE) ซึ่งมีรูปแบบการดำเนินงานที่แตกต่างจากคลังเก็บทองคำเชิงพาณิชย์แบบอื่น ๆ โดยระยะเวลารอคอยที่ยาวนานขึ้นนี้ได้ทำให้เกิดความรู้สึกว่ามีภาวะขาดแคลนทองคำ แต่ในความเป็นจริงแล้วอาจเป็นสภาวะที่เกิดจากปัญหาด้านกระบวนการจัดส่งมากกว่า2

แผนภูมิที่ 2: ปริมาณทองคำที่จัดเก็บในลอนดอนได้ลดลงแต่ยังคงสูงกว่าระดับในปี 2563

ประมาณการปริมาณทองคำที่จัดเก็บไว้ในลอนดอน (หน่วย: ตัน)*

*ข้อมูล ณ วันที่ 31 มกราคม 2568

ที่มา: ธนาคารแห่งประเทศอังกฤษ (BoE) สมาคมตลาดทองคำแห่งลอนดอน (LBMA) และ สภาทองคำโลก

แหล่งที่มาของอุปทานทองคำที่หลากหลายสามารถสนับสนุนให้ตลาดกลับสู่ภาวะปกติ

ข้อมูลการค้าจากสำนักงานสำมะโนประชากรสหรัฐฯ ได้แสดงให้เห็นโดยนัยว่าปริมาณทองคำที่ถูกนำเข้ามายังสหรัฐฯ จำนวนหนึ่งนั้นมีแหล่งที่มาจากประเทศสวิตเซอร์แลนด์ และทองคำเหล่านี้บางส่วนอาจมีต้นกำเนิดจากสหราชอาณาจักร นอกจากนี้แหล่งที่มาของทองคำยังรวมถึงประเทศแคนาดา ภูมิภาคละตินอเมริกา ประเทศออสเตรเลีย และมาจากฮ่องกงบางส่วน ทองคำจากการผลิตของเหมืองภายในประเทศก็มีความสำคัญ โดยสหรัฐฯ เป็นผู้ผลิตทองคำรายใหญ่อันดับที่ 5 ของโลก และสามารถดำเนินกระบวนการทำให้ทองคำมีความบริสุทธิ์ภายในประเทศได้เช่นกัน

แน่นอนว่าการเคลื่อนย้ายทองคำเข้าสู่ประเทศสหรัฐฯ จากทั่วโลกอาจจำกัดปริมาณทองคำที่ส่งไปยังตลาดอื่น ๆ ซึ่งรวมถึงลอนดอน อย่างไรก็ตามสภาทองคำโลกเชื่อว่าผลกระทบนี้น่าจะเป็นเพียงระยะชั่วคราวเท่านั้น โดยเฉพาะอย่างยิ่งเนื่องจากทองคำมีแหล่งอุปทานที่หลากหลายทั้งจากการผลิตเหมืองแร่และการรีไซเคิลซึ่งกระจายอยู่ทั่วโลก

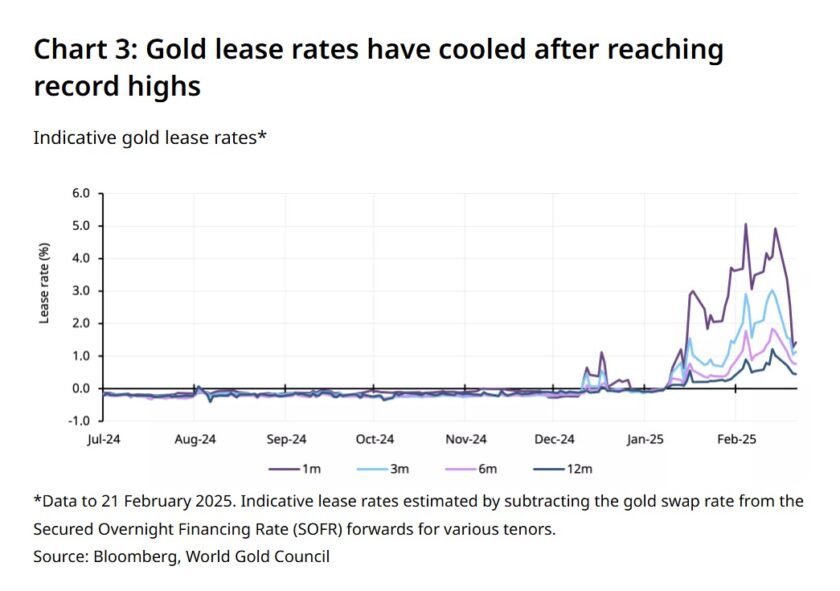

นอกจากนี้สัญญาณบางประการที่แสดงว่าตลาดกำลังกลับเข้าสู่ภาวะปกติได้เริ่มปรากฏขึ้น เช่น อัตราการสะสมเพิ่มขึ้นของปริมาณทองคำคงคลังในตลาด COMEX ได้ชะลอตัวลง ส่วนต่างระหว่างราคาทองคำที่ซื้อขายล่วงหน้าและราคาทองคำที่ซื้อขายในตลาดปัจจุบัน3 ได้ปรับลดลง และส่วนต่างระหว่างราคาเสนอซื้อ-เสนอขาย (Bid-Ask Spread) ของกองทุน ETF ทองคำ ซึ่งกองทุนเหล่านี้จำนวนมากได้จัดเก็บทองคำในลอนดอน ก็ยังคงอยู่ในระดับที่ดี4 นอกจากนี้อัตราค่าเช่าทองคำ (Lease Rate) ก็ได้เริ่มลดความร้อนแรงลง โดยข้อมูลล่าสุดแสดงให้เห็นว่าค่าเช่าทองคำอยู่ใกล้ระดับ 1% และต่ำกว่าระดับสูงสุดเป็นประวัติการณ์ในช่วงเดือนมกราคมที่ผ่านมา (แผนภูมิที่ 3)

แผนภูมิที่ 3: อัตราค่าเช่าทองคำได้ปรับลดลงหลังจากแตะระดับสูงสุดเป็นประวัติการณ์

อัตราค่าเช่าทองคำโดยประมาณ*

*ข้อมูล ณ วันที่ 21 กุมภาพันธ์ 2568 – อัตราค่าเช่าทองคำโดยประมาณ คำนวณโดยการหักลบอัตราแลกเปลี่ยนทองคำ (Gold Swap Rate) ออกจากอัตราดอกเบี้ยข้ามคืนแบบมีหลักประกัน (Secured Overnight Financing Rate – SOFR) ล่วงหน้า สำหรับช่วงเวลาต่าง ๆที่มา: Bloomberg, สภาทองคำโลก

บทสรุป

ทองคำนั้นยังไม่ได้เป็นเป้าหมายโดยตรงของมาตรการภาษีศุลกากร แต่ปฏิกิริยาของตลาดต่อความไม่แน่นอนด้านการค้าได้ส่งผลให้พฤติกรรมการซื้อขายนั้นเปลี่ยนแปลงไปอย่างมีนัยสำคัญ และส่งผลกระทบต่อราคาทองคำ การเคลื่อนย้ายทองคำจากลอนดอนไปยังสหรัฐฯ และการเพิ่มขึ้นของค่าธรรมเนียม (Premium) ในตลาด COMEX รวมถึงความกังวลเกี่ยวกับปริมาณทองคำที่มีอยู่นั้น ส่วนใหญ่เกิดจากการตัดสินใจเพื่อการบริหารความเสี่ยงมากกว่าที่จะเป็นปัญหาด้านอุปทานที่แท้จริง

เมื่อปริมาณคำขอถอนทองคำจากธนาคารแห่งประเทศอังกฤษที่ค้างอยู่ลดจำนวนลง และได้รับการจัดการไปอย่างต่อเนื่อง ความผันผวนเหล่านี้ก็น่าจะคลี่คลายลงได้ภายในอีกไม่กี่สัปดาห์

เหตุการณ์นี้อาจไม่ใช่ครั้งสุดท้ายที่เราจะได้เห็นความผิดปกติชั่วคราวในตลาดทองคำ อย่างไรก็ตาม สัญญาณหลายประการได้แสดงให้เห็นว่าตลาดทองคำซึ่งมีความแข่งแกร่งและมีสภาพคล่องนั้น สามารถที่จะดูดซับผลกระทบเหล่านี้ได้เมื่อระยะเวลาผ่านไป

—

เชิงอรรถ

1. ดูรายละเอียดเพิ่มเติมได้ใน Podcast เปิดโลก: ราคาทองคำพุ่งขึ้นท่ามกลางความกังวลด้านมาตรการภาษี โดยสภาทองคำโลก

2. ธนาคารแห่งประเทศอังกฤษ (BoE) ถือครองทองคำในนามของธนาคารกลางหลายแห่ง และให้บริการบัญชีทองคำแก่ธนาคารพาณิชย์ที่ทำธุรกิจกับธนาคารกลางต่าง ๆ สามารถดูรายละเอียดเพิ่มเติมได้ที่นี่ อย่างไรก็ตาม BoE ไม่มีบุคลากรเพียงพอที่จะตอบสนองต่อความต้องการเคลื่อนย้ายทองคำที่เพิ่มขึ้นอย่างรวดเร็วได้อย่างฉับพลันทันที ดังที่ Dave Ramsden รองผู้ว่าการฝ่ายตลาดและธนาคารของธนาคารแห่งประเทศอังกฤษได้กล่าวในการแถลงข่าวเมื่อเดือนกุมภาพันธ์ไว้ว่า “หากคุณเป็นลูกค้าใหม่ของเรา คุณอาจต้องรอนานขึ้นเล็กน้อย เนื่องจากช่วงเวลาทั้งหมดถูกจองไว้แล้ว แต่กระบวนการของเรานั้นเป็นไปอย่างมีระเบียบ จุดสำคัญคือทองคำเป็นสินทรัพย์ที่จับต้องได้ ดังนั้นจึงมีข้อจำกัดด้านการขนส่งและความปลอดภัยที่จะต้องพิจารณา” ดูรายละเอียดเพิ่มเติมได้ในบทความจาก Bloomberg

3. ส่วนต่างเฉลี่ยระหว่างสัญญาซื้อขายล่วงหน้าทองคำของ COMEX และราคาทองคำที่ซื้อขายในปัจจุบันนั้นมีค่าเฉลี่ยอยู่ที่ประมาณ 20 ดอลลาร์สหรัฐต่อออนซ์ (70bps) ตลอดเดือนกุมภาพันธ์

4. ตัวอย่างเช่น ข้อมูลจาก Bloomberg ณ วันที่ 24 กุมภาพันธ์ ระบุว่า ส่วนต่างราคาเฉลี่ยของกองทุน GLD ในปี 2568 ขยายตัวเพิ่มขึ้นเพียงเล็กน้อยจากค่าเฉลี่ยของปี 2567 และยังต่ำกว่าระดับที่เคยพบในช่วงการระบาด COVID ขณะที่ส่วนต่างราคาเฉลี่ยของกองทุน GLDM, IAU, SGOL และ IGLN นั้นยังคงไม่เปลี่ยนแปลงเมื่อพิจารณาในช่วงเวลาเดียวกัน

Disclaimer

Important information and disclaimers

© 2025 World Gold Council. All rights reserved. World Gold Council and the Circle device are trademarks of the World Gold Council or its affiliates.

All references to LBMA Gold Price are used with the permission of ICE Benchmark Administration Limited and have been provided for informational purposes only. ICE Benchmark Administration Limited accepts no liability or responsibility for the accuracy of the prices or the underlying product to which the prices may be referenced. Other content is the intellectual property of the respective third party and all rights are reserved to them.

Reproduction or redistribution of any of this information is expressly prohibited without the prior written consent of World Gold Council or the appropriate copyright owners, except as specifically provided below. Information and statistics are copyright © and/or other intellectual property of the World Gold Council or its affiliates or third-party providers identified herein. All rights of the respective owners are reserved.

The use of the statistics in this information is permitted for the purposes of review and commentary (including media commentary) in line with fair industry practice, subject to the following two pre-conditions: (i) only limited extracts of data or analysis be used; and (ii) any and all use of these statistics is accompanied by a citation to World Gold Council and, where appropriate, to Metals Focus or other identified copyright owners as their source. World Gold Council is affiliated with Metals Focus.

The World Gold Council and its affiliates do not guarantee the accuracy or completeness of any information nor accept responsibility for any losses or damages arising directly or indirectly from the use of this information.

This information is for educational purposes only and by receiving this information, you agree with its intended purpose. Nothing contained herein is intended to constitute a recommendation, investment advice, or offer for the purchase or sale of gold, any gold-related products or services or any other products, services, securities or financial instruments (collectively, “Services”). This information does not take into account any investment objectives, financial situation or particular needs of any particular person.

Diversification does not guarantee any investment returns and does not eliminate the risk of loss. Past performance is not necessarily indicative of future results. The resulting performance of any investment outcomes that can be generated through allocation to gold are hypothetical in nature, may not reflect actual investment results and are not guarantees of future results. The World Gold Council and its affiliates do not guarantee or warranty any calculations and models used in any hypothetical portfolios or any outcomes resulting from any such use. Investors should discuss their individual circumstances with their appropriate investment professionals before making any decision regarding any Services or investments.

This information may contain forward-looking statements, such as statements which use the words “believes”, “expects”, “may”, or “suggests”, or similar terminology, which are based on current expectations and are subject to change. Forward-looking statements involve a number of risks and uncertainties. There can be no assurance that any forward-looking statements will be achieved. World Gold Council and its affiliates assume no responsibility for updating any forward-looking statements.

Information regarding QaurumSM and the Gold Valuation Framework

Note that the resulting performance of various investment outcomes that can be generated through use of Qaurum, the Gold Valuation Framework and other information are hypothetical in nature, may not reflect actual investment results and are not guarantees of future results. Neither World Gold Council (including its affiliates) nor Oxford Economics provides any warranty or guarantee regarding the functionality of the tool, including without limitation any projections, estimates or calculations.